热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

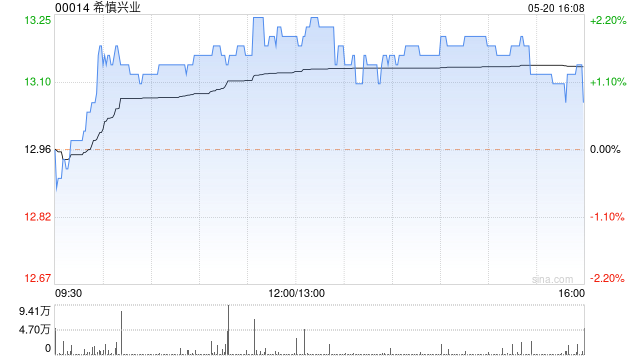

里昂发布研报称,希慎兴业(00014)上半年各个物业分部的收入均录得增长。由于利园重新发展,希慎的利园零售组合表现优于香港整体市场,这应会在未来两年继续带动盈利增长。公司已启动一项80亿元的资本回收计划,应有助其去杠杆化及提升股东回报。由于希慎营运表现理想,加上美国减息预期升温,该行将希慎目标价由13.5港元上调至18.3港元V交易网,并维持“跑赢大市”评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

恒汇证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯